Lesión o daño corporal causado por una situación repentina y violenta, que no es fruto de la voluntad del asegurado. Le puede causar una invalidez temporal, una permanente o incluso la muerte.

Persona física o jurídica sobre la que recaen los riesgos. Es quien recibe la indemnización en caso de siniestro. Casi siempre es el mismo que el tomador del seguro, pero no siempre. Por eso ambos términos no son equivalentes.

Persona jurídica que cobra unas primas a cambio de asumir los daños que se producen en un siniestro, siempre que dicho siniestro se encuentre entre las coberturas del contrato firmado entre la aseguradora y el tomador del seguro.

Es la ayuda técnica que presta un especialista cuando se produce un siniestro durante el viaje. Se exponen en la póliza las situaciones que quedan cubiertas: avería, accidente en carretera, etc… Si ocurriese algo así, la aseguradora enviaría a la mayor brevedad un equipo que resuelva el problema.

La persona física o jurídica, que resulta titular del derecho a la indemnización.

Se denomina damnificado a toda persona o cosa que ha sufrido daños, tanto personales como materiales, a consecuencia de un siniestro.

Todo daño corporal o material producido por una persona a otras.

Tanto el robo como el hurto implican el hecho de apoderarse de un bien ajeno, pero la diferencia radica en que en el robo hay violencia, amenaza o fuerza para conseguir ese objetivo, en cambio en el hurto NO existe ningún tipo de violencia o intimidación a la hora de querer apoderarse de un bien ajeno. Por ejemplo, sería robo si el delincuente forzara la puerta de una casa, y hurto si el ladrón se la encontrara abierta y cometiera el delito.

Comúnmente asociamos los términos siniestro o accidente como sinónimos, pero en verdad, no lo son.

Al hablar de accidente estamos haciendo referencia a una situación o hecho de fuerza mayor o inesperada, que no podemos controlar, estas se dan de manera casual. Por ejemplo una situación climática extrema o adversa.

En cambio al hablar de siniestro, hablamos de un hecho que sí puede prevenirse, y es evitable. Son sucesos predecibles, donde lo que provoca determinado hecho (un choque por ejemplo) a diferencia de un accidente, es causal, es decir existe una causa evitable que lo provoca. Por este motivo la mayoría de choques o situaciones trágicas en el tránsito se consideran siniestros ya que generalmente son evitables y son ocasionadas por errores humanos o hechos causales.

El “deber de salvamento” es una obligación determinada en el contrato de seguro, por la cual el asegurado deberá actuar de forma eficaz para disminuir la envergadura de los daños provocados por un siniestro. El deber de salvamento empieza cuando el asegurado se entera de que se produjo el siniestro, y se prolonga durante el tiempo necesario para aminorar los daños. Si el asegurado no cumple este deber, la aseguradora está en derecho de reducir la indemnización que corresponda con los daños causados a consecuencia de la desatención del asegurado.

La franquicia de una póliza de seguros se refiere al monto que el asegurado le corresponde pagar cuando ocurra un siniestro que esté cubierto por dicho seguro. Por lo que, el monto y pago de la cobertura de la aseguradora recién inicia cuando el siniestro supere el monto de dicha franquicia:

Un ejemplo simple es: si la franquicia de la póliza es de $1000 y el daño por el accidente a cubrir llega a $5000, la aseguradora solamente corre con el pago de los otros $4000.

Compromiso de la aseguradora por el que se hace cargo, de acuerdo a los límites contemplados en el contrato de seguro, de las consecuencias económicas de un siniestro.

Situación que se origina cuando el bien es asegurado por un valor inferior al real o de mercado.

Importe que está obligada a pagar la compañía aseguradora en caso de producirse un siniestro, siempre y cuando el asegurado se encuentre al día con los pagos de su póliza. El monto de la/las indemnizaciones no pueden superar el monto asegurado en la póliza para el riesgo afectado por el siniestro.

Se entiende por Invalidez Permanente la pérdida orgánica o funcional de los miembros y/o facultades del asegurado de una forma irreversible y cuya recuperación no se estime previsible, de acuerdo con el dictamen de los peritos médicos nombrados de conformidad con lo establecido en el artículo 104 de la Ley de Contrato de Seguro.

Persona transportada en un vehículo de motor, o que se encuentre en su interior o sobre él cuando permanezca detenido por incidencias de la circulación.

Es el documento donde se explicitan los derechos y deberes del asegurador y el asegurado, así como las condiciones que regulan la relación entre ambas partes. En la póliza se expresan las condiciones generales, las condiciones particulares y las condiciones especiales de la relación.

La prima, es el costo que un asegurado abona a una compañía de seguros a cambio de cubrir de un riesgo determinado. Su costo se calcula de acuerdo con las características del riesgo y evolucionará en sucesivas renovaciones del contrato.

Pero este no es el costo final que el asegurado abona, ese se le conoce como premio.

El premio, es el costo final que un asegurado abona a una compañía de seguros. Su costo es la suma de la prima, impuestos, sellados y gastos necesarios para dar de alta un contrato de seguro.

En el sentido más amplio la prorrata es una medida de la prestación. Cuando la suma asegurada sea inferior al valor asegurado el asegurador sólo indemnizará el daño en la proporción que resulte entre ambos valores.

La póliza establece que la suma asegurada alcance el máximo que tendrá la indemnización. El Asegurador pagará hasta la suma asegurada sin tener en cuenta la regla proporcional.

Cuando los bienes expuestos a riesgo, existentes en el momento del siniestro, superan el valor de los declarados al celebrar el contrato.

Los derechos “prescriben” o pierden su valor cuando ha transcurrido el plazo temporal previsto para ejercerlos o reclamar. En el apartado de condiciones generales del contrato de seguro se establecen los tiempos de prescripción de las acciones del asegurado y del asegurador.

Nuevo periodo de cobertura, generalmente de un año de duración, en las mismas condiciones que tenían vigencia hasta ese momento. Requisito indispensable para que la renovación surta efecto es el pago anticipado de la prima correspondiente.

El Seguro contra Terceros, es uno de los seguros más básicos y es obligatorio. Brinda cobertura de Responsabilidad Civil frente a daños físicos y materiales ocasionados a otras personas, transportadas o no, como consecuencia de un accidente de tránsito. No contempla daños materiales ocasionados a tu propio vehículo.

Monto máximo por el cual una aseguradora fija su responsabilidad frente al asegurado y debe estar expresada en el contrato de seguro. Pueden estar expresadas en distintos tipos de moneda.

Toda persona a partir del tercer grado de consanguinidad.

Se denomina así al perjudicado por un siniestro en el ámbito de la responsabilidad civil, entendiendo que la primera parte implicada es el asegurado, la segunda parte, la aseguradora, y el tercero, el perjudicado.

Aquel que contrata un seguro, sea para sí mismo o por cuenta ajena. El tomador del seguro es la persona, física o jurídica, que suscribe el contrato y asume algunas de las obligaciones recogidas en éste pero, a menos que la póliza no sea para sí (para el tomador), será el asegurado quien quede sujeto a los riesgos y derecho a ser indemnizado si se produce un siniestro.

Estamos para ayudarte en lo que necesités.

Chateá con nosotros.

Escribinos:

hola@seguron.com.ar

Somos un broker de seguros con varias generaciones de experiencia. Esto nos permitió crecer en todos los aspectos y a su vez ir perfeccionándonos en las distintas ramas del seguro. Logrando diferenciar la atención que requiere una empresa como cada cliente en particular. Para seguir creciendo, pero sin perder la cercanía. La atención, servicio y asesoramiento con el cliente es nuestra obsesión, nuestra referencia, principio y fin.

La incursión en el mundo virtual comenzó en el año 2015 con la participación de una empresa Insurtech con gran éxito en el país. Un par de años después decidimos ir volcando nuestro contenido, para crear presencia y llevar nuestra oferta de seguros personales a la Web.

Este proceso terminó de consolidarse con la elaboración de cotizadores online aplicados a cada producto, seleccionando la/s mejores opciones del mercado y generando convenios exclusivos con las principales compañías del país. De esta manera nació «Seguron», para brindar seguros de manera 100% online y en todo el territorio Argentino.

Funcionamos 100% online creando la mejor experiencia digital para que no tengas que moverte a una oficina o sucursal física.

De esta forma, ponemos a tu disposición este universo adaptado a las nuevas tecnologías, para que puedas utilizarlo para lo que precises, de manera gratuita y al alcance de tu mano desde cualquier dispositivo.

Contratar el seguro para tu bicicleta, monopatín, celular, moto o casa en seguron es muy simple. Podés ingresar a nuestros cotizadores online a través de nuestro apartado de «productos» en el menú, son totalmente gratuitos y te garantizan la mejor opción de cobertura según tus necesidades.

A partir de ese punto, solo tenés que completar los datos y luego un representante se pondrá en contacto con vos para terminar el proceso de carga del seguro.

O también si lo preferís, podés ir a nuestro apartado de contacto y comunicarte directamente con un representante que te va a guiar durante el proceso y despejará cualquier duda de manera gratuita y 100% online.

En Seguron contamos con los siguientes métodos de pago:

• Débito Automático (Tarjeta de Crédito o Débito por CBU)💳

• Medios Electrónicos: MercadoPago – Pago Fácil – Rapipago

En caso de tarjeta de crédito la cuota del seguro se acredita automáticamente y el cliente recibe la cuota directamente en el resumen de su tarjeta.

Para el caso de Débito automático y tarjetas prepagas, se le debitará el importe correspondiente a la cuota de manera automática de su cuenta.

Es muy importante remarcar y aclarar que en Seguron nunca se le pedirá a los clientes ningún dato que pueda afectar o vulnerar su seguridad.

Primero que nada comunicate con nosotros para poder canalizar tu denuncia.

Tenés a tu disposición desde nuestras webs el acceso a la sección “Mi Seguron”, donde podrás realizar la denuncia de manera automática completando un formulario muy simple.

A partir de ese punto te indicaremos como proceder, funcionando como nexo con la compañía aseguradora, para que tengas la respuesta mas favorable en el menor tiempo posible.

También podrás comunicarte a la línea gratuita 0800 de la compañía que figura en tu póliza y realizar la denuncia por ese medio.

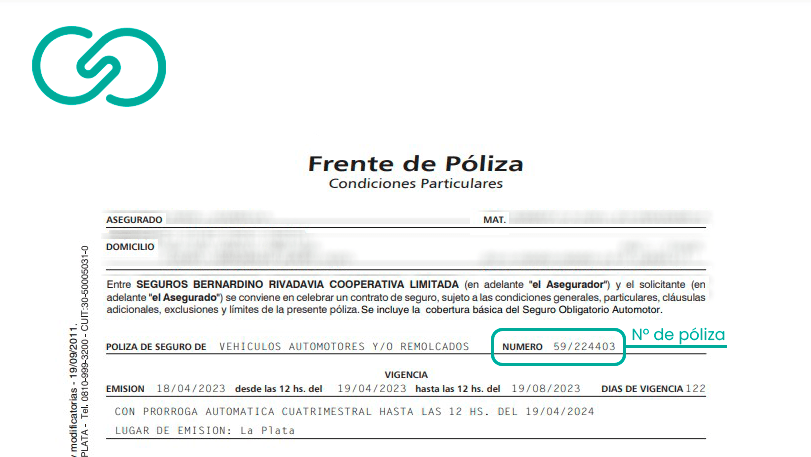

El número de tu póliza lo encontrarás en el documento adjunto de tu seguro. En el frente de póliza que recibiste en tu correo electrónico, podrás ver tus datos principales como asegurado. Ejemplo: